Esta publicación examina el indicador “Protección de los inversores minoritarios” del Informe Doing Business 2020 del Grupo del Banco Mundial, que mide la solidez de la protección legal china de los inversores minoritarios.

El indicador “Protección de los inversores minoritarios” es uno de los diez indicadores principales del Informe Doing Business 2020 (en adelante, el “Informe 2020”) publicado por el Grupo del Banco Mundial. China ocupa el puesto 28 en el tema de "Protección de los inversores minoritarios" en el Informe 2020, subiendo 36 lugares desde 2019 y 91 lugares desde 2018, respectivamente. El siguiente artículo analizará el gran progreso que China ha logrado en la protección de los inversores minoritarios en el Informe 2020, a fin de medir correctamente la solidez de la protección legal china de los inversores minoritarios.

I. ¿Cuál es la metodología para el indicador “Protección de inversores minoritarios”?

El indicador “Protección de inversores minoritarios” se centra en cómo diversas economías pueden proteger razonablemente los derechos legítimos de los inversores minoritarios en las gestiones propias de los directores con conflictos de intereses importantes. La metodología se basa en La ley y la economía del autocontrol escrito por Simeon Djankov y otros académicos en 2008. [1] Para hacer que los datos sean comparables entre economías, el Grupo del Banco Mundial evalúa qué tan bien están los inversionistas minoritarios protegidos de los conflictos de intereses en el mismo caso mediante el análisis de un cuestionario.

En este caso, [2] Sr. James posee el 90% del Vendedor y el 60% del Comprador. El Comprador es una empresa que cotiza en bolsa con un consejo de administración, un director ejecutivo (CEO) y un consejo de supervisión. El Comprador no ha adoptado estatutos o estatutos específicos que vayan más allá de los requisitos mínimos de la ley aplicable. James es director del Comprador y nombra a otros dos directores en la junta de cinco miembros del Comprador. El Vendedor opera una cadena de ferreterías minoristas con una flota de camiones sin usar. James propone que el Comprador compre la flota de camiones no utilizada para aumentar las ventas con un precio igual al 10% de los activos del Comprador y es más alto que el valor de mercado. En esta transacción, se obtienen todas las aprobaciones requeridas y se realizan todas las divulgaciones obligatorias (es decir, la transacción no se realizó de manera fraudulenta). Debido a que la transacción causa daños al comprador, los accionistas entablan una demanda contra el Sr. James, CEO y los directores que aprobaron la transacción.

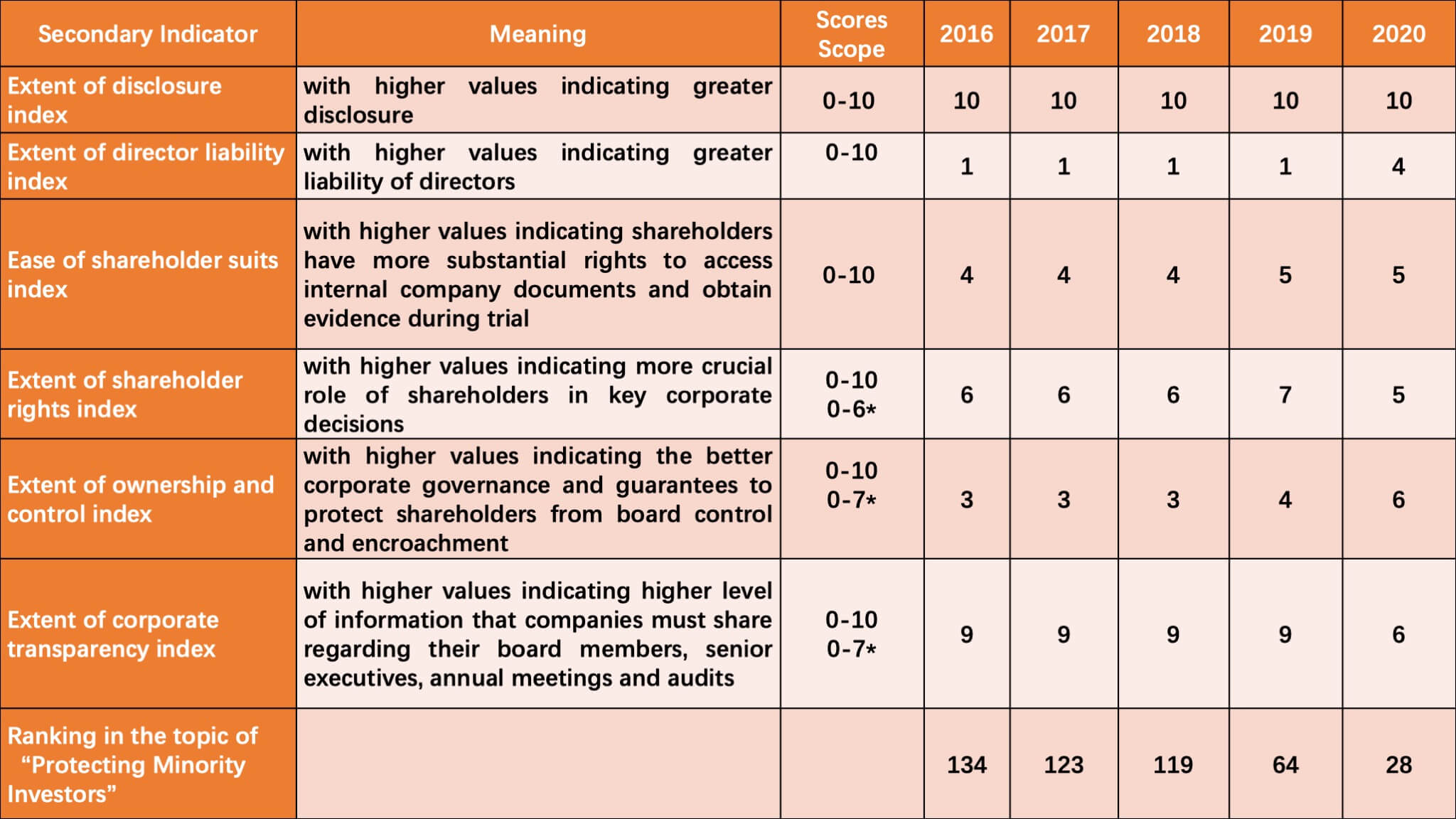

Con base en el modelo de caso mencionado anteriormente, el Grupo del Banco Mundial mide de manera integral la protección de los inversionistas minoritarios en la negociación por cuenta propia de los directores a través de una combinación de indicadores secundarios, como el índice de divulgación, el índice de responsabilidad del director y la facilidad de participación de los accionistas. Índice de trajes, que incluye específicamente más de cuarenta números. Por favor, busque los puntajes de China en el tema "Protección de los inversores minoritarios" en los últimos cinco años como se muestra a continuación.

(* indica el alcance de la puntuación diferente utilizada en el Informe 2020)

Como puede verse, los puntajes de China en el tema de “Protección de los inversores minoritarios” han mostrado una tendencia ascendente constante en los últimos años. Y especialmente en el Informe 2019 y en el Informe 2020, China ha logrado una mejora más rápida. Específicamente, China ha alcanzado la marca máxima en el índice de divulgación durante cinco años consecutivos, lo que demuestra que el sistema de divulgación en las transacciones por cuenta propia de los directores se ha mejorado considerablemente en China. Comparativamente, China pierde puntos principalmente en la extensión del índice de responsabilidad de los directores y el índice de facilidad de demandas de accionistas.

II. Contribuciones de las leyes y reglamentos recientemente modificados de China a su clasificación en el Informe 2020

De hecho, sobre la base de la metodología, China estudia cuidadosamente los indicadores del Banco Mundial, aprende de los sistemas legales aplicables y hace modificaciones adaptativas a sus leyes y regulaciones relevantes, que es la razón principal por la que China ha logrado un progreso tan grande en la "Protección de los inversores minoritarios "indicador en los dos últimos años. Los detalles son los siguientes:

1. ¿Es suficiente la evidencia de injusticia, un conflicto de intereses o daños para responsabilizar al Sr. James por el daño que la transacción causa a la empresa?

De acuerdo con el cuestionario diseñado por el Grupo del Banco Mundial, se asigna una puntuación de 0 si el Sr. James no puede ser considerado responsable o puede ser considerado responsable solo por fraude, mala fe o negligencia grave; 1 si el Sr. James puede ser considerado responsable solo si influyó en la aprobación de la transacción o fue negligente; 2 si el Sr. James puede ser considerado responsable cuando la transacción es injusta o perjudicial para los accionistas.

China no obtuvo una puntuación en este tema en el Informe 2018 y el Informe 2019, porque el Grupo del Banco Mundial creía que, según el Reglas de cotización de la Bolsa de Valores de Shanghai(上海 证券交易所 股票 上市 规则, en adelante "Reglas de cotización"), las transacciones con partes relacionadas deben ser aprobadas por la junta general de accionistas, y James, como accionista con conflicto de intereses, debe abstenerse de votar; incluso si la transacción solo requiere el consentimiento de la junta directiva, James también debe abstenerse de votar en la reunión de la junta. [3] En resumen, James no participó en la votación y no dañó los intereses de otros accionistas al "aprovecharse de su afiliación", por lo que no se le podía considerar responsable. [4]

Sin embargo, China ya no pierde puntos en el Informe 2020, porque el Tribunal Popular Supremo (SPC) emitió el “Disposiciones sobre varias cuestiones relativas a la aplicación de la Ley de sociedades de la República Popular China (V)”(关于 适用 《中华人民共和国 公司法》 若干 问题 的 规定 (五), en lo sucesivo denominado“Interpretación judicial del derecho de sociedades (V)”) En 2019. El artículo Primero de la misma establece que el cumplimiento de los procedimientos legales no puede eximir a los consejeros de responsabilidades en su actividad autónoma. Por tanto, se soluciona el problema de demostrar “aprovecharse de la afiliación”, lo que permite responsabilizar a James.

2. ¿Debe el Sr. James pagar daños y perjuicios por el daño causado al Comprador en caso de una reclamación exitosa por parte de los accionistas?

Como se mencionó anteriormente, James no pudo ser considerado responsable en China en los Informes de 2018 y 2019, y los recursos judiciales posteriores, como el pago de daños y perjuicios, no estaban disponibles. Como resultado, en este tema, China todavía obtuvo una puntuación de 0 en esos dos años. Sin embargo, de acuerdo con el Artículo Uno en Interpretación Judicial de la Ley de Sociedades (V), James, como accionista mayoritario y director interesado, se impone con mayores responsabilidades, por lo que China puntúa en este tema en el Informe 2020.

3. ¿Pueden los accionistas destituir a miembros del consejo de administración sin causa antes de que finalice su mandato?

China perdió puntos sobre este tema en los Informes de 2018 y 2019, porque de conformidad con la Ley de sociedades de la República Popular China y Directrices para los estatutos de sociedades cotizadas (上市 公司 章程 指引, [5] en lo sucesivo, las "Directrices") emitidas por la Comisión Reguladora de Valores de China (CSRC), los accionistas tenían derecho a cambiar de director solo si existían razones sustanciales para el cambio o eventos desencadenantes específicos ocurrir, como la dimisión de directores. Al modificar la normativa y normativa aplicable, se aclara que los consejeros pueden ser removidos por los accionistas antes del vencimiento de su mandato. [6] Por tanto, China puntúa en esta cuestión en el Informe 2020.

4. ¿Se prohíbe a una subsidiaria adquirir acciones emitidas por su matriz?

Dado que China no tenía regulaciones específicas sobre cuestiones relevantes antes, la respuesta de China a esta cuestión fue "No" en los informes de 2018 y 2019. Por esta razón, la Bolsa de Valores de Shanghai revisó sus Reglas de cotización en 2019, [7] estimulando eso con algunas excepciones , está prohibido que las filiales de la sociedad cotizada adquieran las acciones emitidas por la propia sociedad cotizada.

5. ¿Debe el Comprador pagar los dividendos declarados dentro de un período máximo establecido por la ley?

Anteriormente, el plan de distribución de dividendos se determinaba a discreción de la propia empresa, [8] y la ley no definía claramente el límite de tiempo para la distribución de dividendos, por lo que China no puntuó en este tema en informes anteriores.

Según el artículo 4 del Interpretación judicial del derecho de sociedades (V) y el Artículo 154 de las Directrices, es claro que la distribución de dividendos de las empresas no cotizadas debe completarse dentro de un año a partir de la fecha del anuncio, mientras que las empresas cotizadas deben completar la distribución de dividendos dentro de los dos meses posteriores a la aprobación de la junta general. de accionistas. Como resultado, China también puntúa en este tema en el Informe 2020.

III. Lo que China aún necesita mejorar

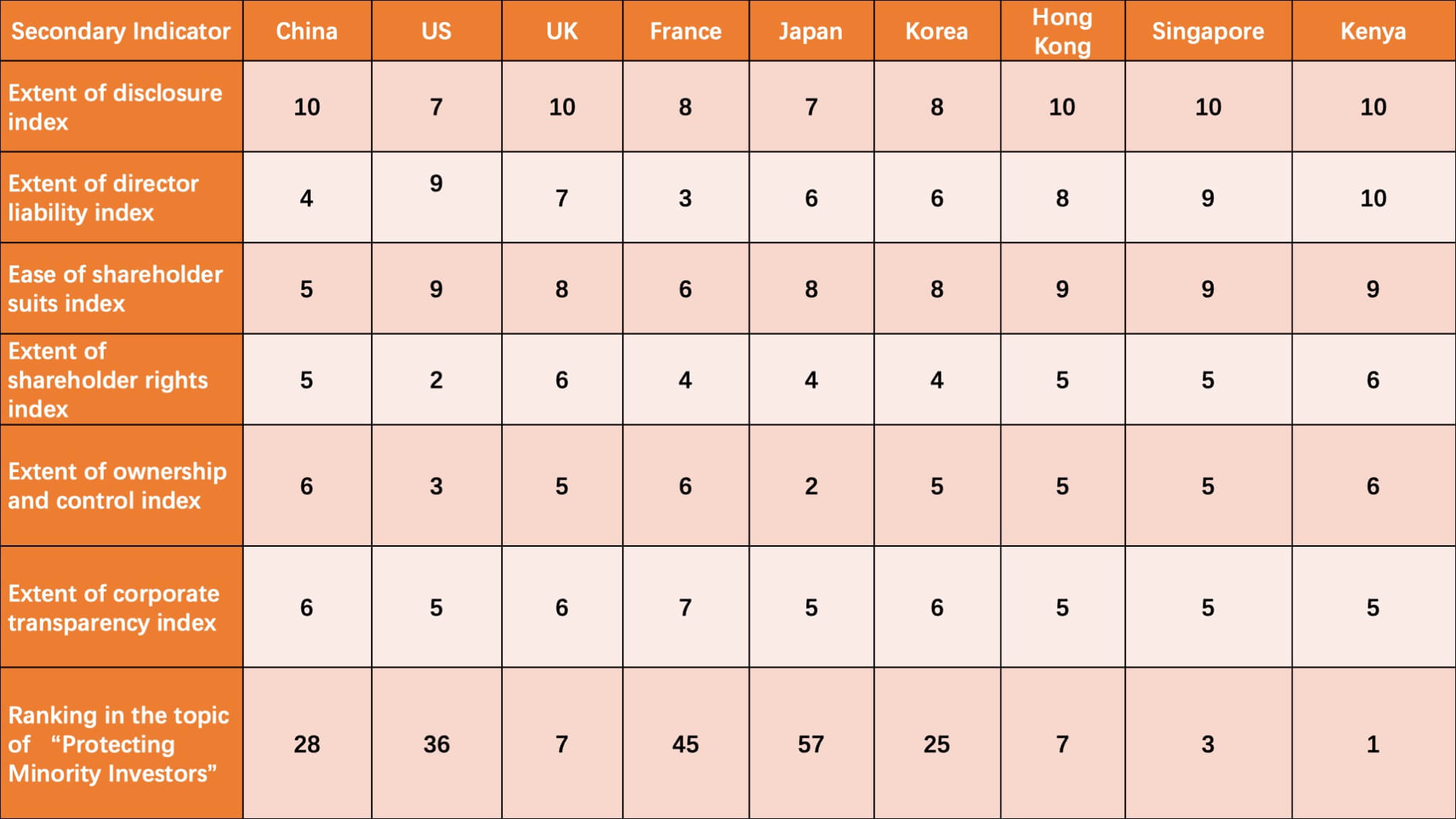

En conclusión, debido a la modificación de las regulaciones y reglas relevantes, las puntuaciones de China en el tema "Protección de los inversores minoritarios" han mejorado enormemente, y su clasificación en el Informe 2020 supera a Estados Unidos (36), Francia (45) y Japón ( 57) por primera vez en este tema. Sin embargo, también debe tenerse en cuenta que China todavía tiene deficiencias y áreas para mejorar aún más. Por ejemplo, China no ha logrado puntuar en algunas cuestiones durante tres años consecutivos, como "¿Pueden los accionistas responsabilizar a los otros directores por el daño que la transacción causó al Comprador?" reclamación de los accionistas? ”,“ ¿Puede un tribunal anular la transacción tras una reclamación exitosa de los accionistas? ” y "¿Está prohibido nombrar a la misma persona como director general y presidente del consejo de administración?".

Tabla 2: Comparación de las puntuaciones de 9 economías en el indicador “Protección de inversores minoritarios” del Informe 2020

Como se muestra en la tabla anterior, el Reino Unido, Corea, Hong Kong, Singapur y Kenia se ubican por delante de China. En particular, en la extensión del índice de responsabilidad de los directores y el grado de facilidad en el índice de demandas de accionistas, China puntúa mucho menos que los demás.

IV. panorama

En conclusión, la modificación de China a las regulaciones y reglas relevantes ha contribuido significativamente al enorme progreso de China en el indicador "Protección de los inversores minoritarios", con sus puntajes aumentando de 62 en el Informe 2019 a 72 en el Informe 2020. CJO continuará observando cómo China en el Future tomará nuevas medidas de reforma para mejorar su clasificación en la protección de inversores minoritarios en función de la situación real en China.

[1] Simeon Djankov, Rafael La Porta, Florencio Lopez-de-Silanes, Andrei Shleiferd, The Law and Economics of Self-deal, Jounal of Financial Economics, 2008, Número 3.

[2] Consulte la Metodología para proteger a los inversores minoritarios, http://www.doingbusiness.org/en/methodology/protecting-minority-investors.

[3] 《公司法》 第 124 条 和 《上海 证券交易所 股票 上市 规则》 第 10.2.1 条 和 第 10.2.2 条

[4] 罗培 新 : 《世界银行 营 商 环境 评估 : 方法 · 规则 · 案例》 , 译 林 出版社 2020 年 版 , 第 266 页。

[5] 《上市 公司 章程 指引》 第 96 条

[6] 参见(1)《公司法司法解释五》第3条;(2)证监会修订后的《上市公司章程指引》第96条规定;(3)《上海市证券交易所股票上市规则》和《上海证券交易所科创板上市规则》均在第3.1.5条新增的第一款

[7] 《上海市 证券交易所 股票 上市 规则》 第 11.9.5 条

[8] 《关于 适用 <中华人民共和国 公司法> 若干 问题 的 规定》 第 13-15 条。

Foto de AbsolutVision (https://unsplash.com/@freegraphictoday) en Unsplash

Colaboradores: Yuan Yanchao 袁 燕 超